OPINI

Pengaruh Pengawasan Internal terhadap Akuntabilitas Pengelolaan APBD di Banyuwangi

Oleh: Dewi Ayu Lestari – Mahasiswa FISIP Universitas 17 Agustus 1945 Banyuwangi

Akuntabilitas dalam pengelolaan keuangan daerah menjadi salah satu pilar utama dalam mewujudkan tata kelola pemerintahan yang baik (good governance). Pemerintah daerah memiliki tanggung jawab besar untuk mengelola Anggaran Pendapatan dan Belanja Daerah (APBD) secara transparan, efisien, serta sesuai dengan peraturan perundang-undangan.

Dalam konteks ini, pengawasan internal memegang peran strategis. Ia bukan sekadar alat untuk mendeteksi kesalahan atau kecurangan, tetapi juga menjadi sistem pengendalian yang memastikan seluruh proses perencanaan, pelaksanaan, hingga pelaporan APBD berjalan efektif dan efisien demi kepentingan publik.

Kabupaten Banyuwangi dikenal sebagai salah satu daerah yang progresif dalam inovasi pemerintahan, termasuk dalam pengelolaan keuangan daerah. Pemerintah Kabupaten Banyuwangi terus memperkuat sistem pengawasan internal agar pengelolaan APBD berjalan akuntabel dan transparan.

Namun demikian, masih terdapat sejumlah tantangan seperti lemahnya koordinasi antar perangkat daerah, keterbatasan sumber daya manusia di bidang audit internal, hingga potensi penyimpangan anggaran di level pelaksana program. Karena itu, penting untuk menelaah sejauh mana pengawasan internal berpengaruh terhadap tingkat akuntabilitas pengelolaan APBD di Banyuwangi.

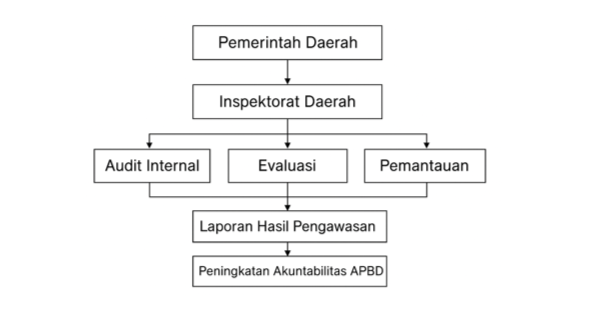

Secara konseptual, pengawasan internal adalah proses yang dilakukan oleh pimpinan dan aparat pengawasan di lingkungan instansi pemerintah untuk memastikan efektivitas, efisiensi, keandalan laporan keuangan, serta kepatuhan terhadap aturan yang berlaku.

Di tingkat pemerintah daerah, fungsi ini dijalankan oleh Inspektorat Daerah sebagai lembaga yang memiliki mandat untuk menilai dan mengawasi pelaksanaan kebijakan pemerintah daerah.

Dalam konteks pengelolaan APBD, pengawasan internal memastikan setiap kegiatan yang dibiayai dana publik sesuai dengan rencana dan aturan. Proses ini mencakup tahapan perencanaan anggaran, pelaksanaan kegiatan, hingga pelaporan dan pertanggungjawaban.

Dengan sistem pengawasan yang kuat, potensi penyimpangan seperti mark up, penyalahgunaan dana, maupun keterlambatan laporan dapat diminimalisir.

Efektivitas pengawasan internal di Banyuwangi dipengaruhi oleh beberapa faktor penting, antara lain:

- Kualitas sumber daya manusia auditor,

- Independensi lembaga pengawas,

- Sistem informasi keuangan yang terintegrasi, dan

- Komitmen kepala daerah terhadap prinsip akuntabilitas.

Berdasarkan laporan Badan Pemeriksa Keuangan (BPK) dan Kementerian Dalam Negeri, Banyuwangi secara konsisten meraih opini Wajar Tanpa Pengecualian (WTP) atas laporan keuangan daerah dalam beberapa tahun terakhir. Hal ini menjadi bukti adanya peningkatan kualitas pengawasan internal dan penerapan prinsip akuntabilitas yang kuat.

Meski demikian, beberapa kendala masih muncul, seperti pemahaman yang belum merata tentang pengendalian internal di tiap SKPD serta keterlambatan penyusunan laporan keuangan. Karena itu, peningkatan kapasitas pegawai melalui pelatihan dan sertifikasi auditor internal menjadi hal yang mendesak.

Efektivitas pengawasan internal juga berkaitan erat dengan transparansi publik. Banyuwangi telah menerapkan sistem digitalisasi anggaran melalui Banyuwangi Smart Governance dan E-Budgeting, yang memungkinkan masyarakat ikut mengawasi penggunaan APBD secara daring (real-time). Langkah ini memperkuat partisipasi publik dalam menjaga transparansi keuangan daerah.

Menariknya, hasil evaluasi Kementerian PAN-RB menunjukkan peningkatan skor akuntabilitas Pemerintah Kabupaten Banyuwangi dari tahun ke tahun. Pada 2019, skor akuntabilitas berada di angka 72 (kategori B) dan meningkat menjadi 90 (kategori A) pada 2023. Peningkatan ini menandakan sistem pengawasan internal yang semakin efektif dalam mendukung transparansi dan efisiensi penggunaan anggaran publik.

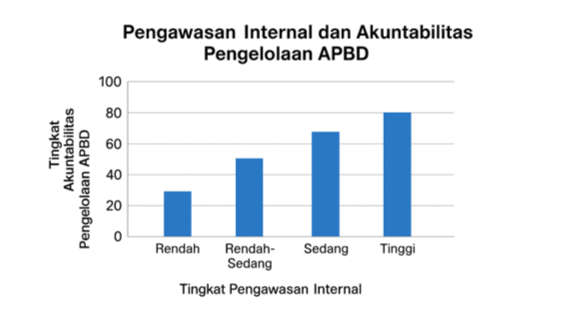

Secara empiris, hubungan antara pengawasan internal dan akuntabilitas bersifat positif dan signifikan, semakin baik pengawasan internal, semakin tinggi tingkat akuntabilitas pengelolaan APBD. Pengawasan internal menjadi mekanisme kontrol yang mencegah penyimpangan, memberi rekomendasi perbaikan, dan memastikan prinsip value for money dalam pengelolaan keuangan daerah.

Namun, masih ada beberapa tantangan yang perlu diatasi:

- Peningkatan kapasitas auditor daerah,

- Penegakan sanksi bagi pelanggaran administrasi keuangan,

- Penguatan kerja sama antara Inspektorat Daerah, BPK, dan Ombudsman, serta

- Pembentukan budaya integritas di seluruh level birokrasi.

Pengawasan internal memiliki pengaruh besar terhadap peningkatan akuntabilitas pengelolaan APBD di Kabupaten Banyuwangi. Melalui peran aktif Inspektorat Daerah dalam melakukan audit dan evaluasi, disertai dukungan teknologi digital dan partisipasi publik, pengelolaan keuangan daerah dapat berjalan lebih transparan, efisien, dan bebas dari penyimpangan.

Keberhasilan Banyuwangi dalam memperoleh opini WTP dan peningkatan skor akuntabilitas membuktikan bahwa pengawasan internal yang kuat mampu menciptakan tata kelola pemerintahan yang baik.

Dengan memperkuat sistem ini secara berkelanjutan, Banyuwangi berpotensi menjadi contoh nasional dalam mewujudkan akuntabilitas publik dan pengelolaan keuangan daerah yang berorientasi pada kesejahteraan masyarakat. (*)

*Artikel ini untuk tugas perkuliahan