OPINI

Definisi Fiscal Resilience: Rendahnya Penerimaan Pajak dan Kerentanan Keuangan Negara

Oleh: Salsabil Nazilah – Mahasiswa Administrasi Publik, FISIP, Untag Banyuwangi

(Artikel ini untuk tugas perkuliahan)

Dalam ilmu keuangan publik, konsep fiscal resilience atau ketahanan fiskal menjadi indikator krusial untuk mengukur kesehatan ekonomi suatu negara. Menurut Bank Dunia, fiscal resilience didefinisikan sebagai kemampuan negara untuk menanggapi krisis besar dengan kebijakan yang tepat dan cepat, yang sangat bergantung pada ketersediaan cadangan fiskal serta kualitas institusi keuangan yang dimiliki.

Secara lebih luas, konsep ini tidak hanya berarti kemampuan untuk kembali ke kondisi semula setelah krisis (bounce back), tetapi juga kemampuan untuk beradaptasi dan berkembang menjadi lebih baik (bounce forward). Negara dengan ketahanan fiskal yang kuat mampu menjaga stabilitas ekonomi, menyediakan layanan publik yang memadai, serta melaksanakan pembangunan berkelanjutan meskipun menghadapi resesi, bencana alam, atau gejolak pasar global.

Dalam konteks ini, penerimaan negara, terutama dari sektor pajak, memegang peran vital sebagai fondasi utama ketahanan fiskal.

Namun, realitas di Indonesia menunjukkan bahwa kinerja penerimaan pajak masih jauh dari harapan.

Data menunjukkan tren penurunan rasio pajak (tax ratio) dalam beberapa tahun terakhir. Pada 2022 tercatat sebesar 10,38% terhadap Produk Domestik Bruto (PDB), turun menjadi 10,31% pada 2023, melemah menjadi 10,08% pada 2024, dan diproyeksikan kembali turun menjadi sekitar 10,03% pada 2025.

Angka ini jauh di bawah standar ideal serta tertinggal dibandingkan negara ASEAN maupun negara maju. Rendahnya penerimaan pajak membuat posisi keuangan negara menjadi rentan. Ketika pendapatan tidak seimbang dengan belanja, pemerintah cenderung menutup kekurangan melalui utang, yang pada akhirnya mempersempit fiscal space dan meningkatkan kerentanan terhadap guncangan ekonomi.

Infografis Teoritis

Infografis ini menyajikan landasan teori mengenai fiscal resilience sebagai indikator utama kesehatan ekonomi negara.

Secara definisi, ketahanan fiskal adalah kemampuan negara untuk mengantisipasi, menyerap guncangan ekonomi, beradaptasi, serta pulih kembali (bounce back) tanpa mengalami krisis keuangan yang parah. Negara dengan fondasi fiskal kuat mampu menjaga stabilitas ekonomi dan pelayanan publik meskipun menghadapi situasi tidak menentu seperti resesi global atau bencana alam.

Terdapat empat pilar utama ketahanan fiskal:

- Pendapatan negara yang kuat dan stabil, dengan pajak sebagai komponen dominan.

- Kedisiplinan belanja negara, agar efisien dan sesuai kemampuan fiskal.

- Manajemen risiko, untuk menghadapi ketidakpastian ekonomi makro dan kewajiban masa depan.

- Kualitas institusi, yang menjamin transparansi, akuntabilitas, dan penegakan aturan.

Pajak menjadi tulang punggung ketahanan fiskal karena merupakan sumber pendapatan terbesar dan paling berkelanjutan. Optimalisasi pajak dapat mengurangi ketergantungan pada utang dan memperluas ruang fiskal (fiscal space) untuk pembangunan. Kemandirian pembiayaan melalui pajak juga mencerminkan kedaulatan ekonomi bangsa.

Pembahasan

Meskipun Indonesia merupakan salah satu ekonomi terbesar di Asia Tenggara dan anggota G20, kemampuan mengumpulkan pajak masih terbatas. Rasio pajak sekitar 10% menempatkan Indonesia di bawah negara seperti Thailand, Vietnam, dan Singapura, serta jauh tertinggal dari rata-rata negara OECD yang di atas 30%.

Menurut Bank Dunia, terdapat potensi penerimaan pajak yang tidak tergali dalam jumlah besar setiap tahun, yang menunjukkan adanya tax gap signifikan dalam sistem perpajakan nasional.

Rendahnya rasio pajak ini disebabkan oleh beberapa faktor struktural, antara lain:

- Dominasi sektor informal yang besar

- Kepatuhan wajib pajak yang rendah

- Rendahnya kepercayaan terhadap transparansi penggunaan anggaran

- Basis pajak yang sempit akibat banyak pengecualian dan insentif

- Ketergantungan pada sektor komoditas yang fluktuatif

- Administrasi dan digitalisasi perpajakan yang belum optimal

Dampaknya sangat serius terhadap fiskal negara. Ketika penerimaan tidak mencukupi, defisit anggaran melebar dan pembiayaan melalui utang meningkat. Kondisi ini memperbesar beban bunga utang dan mengurangi alokasi untuk pembangunan produktif.

Akibatnya, fiscal space semakin sempit, sehingga pemerintah terbatas dalam membiayai sektor strategis seperti pendidikan, kesehatan, dan infrastruktur, serta dalam merespons krisis ekonomi. Situasi ini juga berpotensi menurunkan kepercayaan investor dan lembaga internasional.

Studi Kasus: Shortfall Pajak 2025 dan Peningkatan Beban Utang

Pada tahun 2025, realisasi penerimaan pajak hanya mencapai Rp1.917,6 triliun atau 87,6% dari target APBN sebesar Rp2.189,3 triliun. Dengan demikian terjadi shortfall sebesar Rp271,7 triliun.

Sementara itu, belanja negara terus meningkat untuk membiayai program pembangunan dan pelayanan publik. Kondisi ini menyebabkan defisit anggaran melebar melebihi target awal.

Untuk menutup kekurangan tersebut, pemerintah terpaksa menambah utang dalam jumlah besar. Hal ini menunjukkan bahwa utang tidak hanya digunakan untuk investasi produktif, tetapi juga untuk menutup kekurangan pendapatan rutin.

Jika kondisi ini berlanjut, Indonesia berisiko terjebak dalam siklus utang. Lembaga pemeringkat internasional seperti Moody’s dan Fitch bahkan menurunkan prospek ekonomi Indonesia menjadi negatif akibat kekhawatiran terhadap keberlanjutan fiskal.

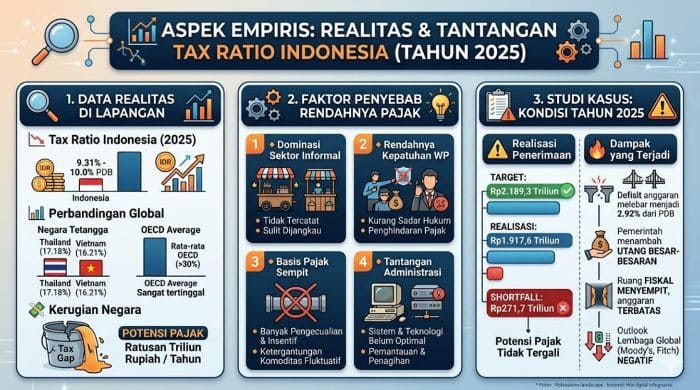

Infografis Empiris

Infografis ini menggambarkan kondisi nyata perpajakan Indonesia pada 2025.

Rasio pajak Indonesia berada pada kisaran 9,31% hingga 10% terhadap PDB, jauh di bawah Thailand dan Vietnam yang di atas 16%, serta OECD yang di atas 30%.

Kondisi ini menyebabkan tax gap yang besar, yaitu hilangnya potensi pendapatan negara setiap tahun.

Penyebabnya meliputi:

- Dominasi sektor informal

- Rendahnya kepatuhan pajak

- Praktik penghindaran pajak

- Basis pajak sempit akibat pengecualian

- Ketergantungan pada komoditas tidak stabil

- Keterbatasan administrasi dan teknologi pajak

Dampaknya terlihat pada APBN 2025 yang mengalami shortfall Rp271,7 triliun. Defisit anggaran melebar hingga 2,92% PDB, memaksa pemerintah menambah utang.

Akibatnya, ruang fiskal menyempit dan alokasi anggaran pembangunan serta pelayanan publik terbatas. Lembaga pemeringkat global bahkan menilai prospek ekonomi Indonesia menjadi negatif.

Berdasarkan data dan analisis, dapat disimpulkan bahwa rasio pajak Indonesia yang berada di kisaran 9,31% hingga 10% terhadap PDB mencerminkan lemahnya ketahanan fiskal nasional.

Kondisi ini disebabkan oleh sektor informal yang besar, rendahnya kepatuhan pajak, basis pajak sempit, serta kendala administrasi.

Dampaknya meliputi shortfall penerimaan, defisit anggaran yang melebar, meningkatnya utang, serta menyempitnya ruang fiskal pembangunan. Kondisi ini juga menurunkan kepercayaan pasar internasional.

Oleh karena itu, reformasi perpajakan yang komprehensif menjadi kebutuhan mendesak agar Indonesia dapat membangun ketahanan fiskal yang kuat, mandiri, dan berkelanjutan. (*)