OPINI

Dilema Fiscal Resilience: Menjaga Stabilitas Negara atau Menekan UMKM?

Oleh: Ratna Sari – Mahasiswa Administrasi Publik, FISIP Untag Banyuwangi

(Artikel ini untuk tugas perkuliahan)

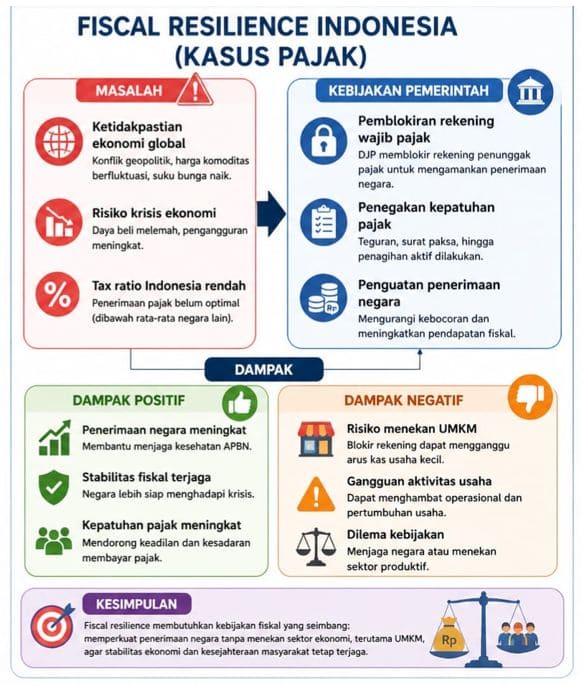

Ketidakpastian ekonomi global akibat konflik geopolitik, fluktuasi harga komoditas, dan perubahan suku bunga internasional meningkatkan risiko krisis, termasuk bagi Indonesia. Dampaknya terasa nyata: daya beli masyarakat tertekan, biaya produksi meningkat, dan keberlangsungan usaha terganggu.

Secara makro, pertumbuhan ekonomi Indonesia tercatat sekitar 5,05% pada 2023. Namun, tekanan sempat terlihat dari inflasi yang mencapai 5,51% pada 2022. Angka ini menunjukkan bahwa stabilitas ekonomi nasional belum sepenuhnya aman dari gejolak global.

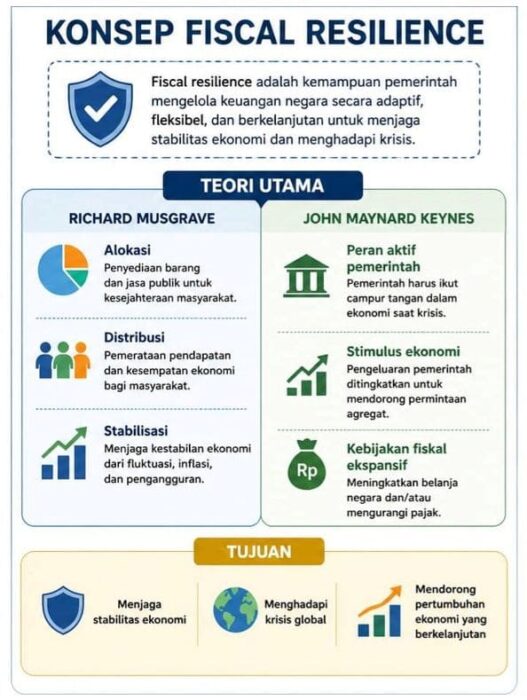

Dalam situasi ini, negara dituntut memiliki fiscal resilience, kemampuan mengelola keuangan secara adaptif, fleksibel, dan berkelanjutan untuk menjaga stabilitas sekaligus merespons krisis secara efektif.

Secara teoritis, konsep ini selaras dengan pandangan Richard Musgrave yang menekankan peran negara dalam fungsi stabilisasi ekonomi. Sementara itu, John Maynard Keynes menegaskan pentingnya intervensi fiskal aktif untuk mendorong permintaan agregat saat krisis. Artinya, kebijakan fiskal bukan sekadar alat pengelolaan anggaran, melainkan instrumen strategis menjaga pertumbuhan ekonomi.

Di Indonesia, implementasi fiscal resilience salah satunya tercermin dalam kebijakan perpajakan. Namun, langkah penegakan hukum seperti pemblokiran rekening wajib pajak oleh Direktorat Jenderal Pajak memunculkan dilema.

Dari sisi negara, kebijakan ini penting untuk meningkatkan kepatuhan dan mengamankan penerimaan. Apalagi, tax ratio Indonesia masih berada di kisaran 10%, relatif rendah dibanding negara maju.

Namun, di sisi lain, kebijakan represif berisiko menekan pelaku usaha, terutama UMKM. Padahal, sektor ini merupakan tulang punggung ekonomi nasional—baik dalam kontribusi terhadap PDB maupun penyerapan tenaga kerja.

Bagi UMKM, kelancaran arus kas adalah kunci. Pemblokiran rekening dapat menghambat operasional harian, mulai dari pembelian bahan baku hingga pembayaran tenaga kerja. Dampaknya tidak hanya pada usaha itu sendiri, tetapi juga pada rantai produksi dan distribusi secara luas.

Jika kondisi ini terjadi secara masif, risiko yang muncul adalah penurunan produktivitas, perlambatan pertumbuhan, hingga penutupan usaha. Pada akhirnya, ekonomi nasional juga ikut terdampak.

Karena itu, pendekatan kebijakan fiskal tidak bisa hanya bertumpu pada penindakan. Pemerintah perlu mengintegrasikan strategi yang lebih seimbang—edukatif, suportif, dan inklusif.

Langkah konkret yang dapat dilakukan antara lain penyederhanaan administrasi perpajakan, peningkatan literasi pajak, serta pemberian insentif bagi UMKM. Pendampingan juga penting agar pelaku usaha memahami kewajiban sekaligus manfaat dari kepatuhan pajak.

Selain itu, penguatan fiscal resilience tidak boleh hanya bergantung pada pajak. Diversifikasi sumber penerimaan melalui optimalisasi sumber daya alam, peningkatan investasi, dan pengembangan ekonomi digital perlu dipercepat.

Efisiensi belanja negara juga menjadi kunci. Setiap pengeluaran harus tepat sasaran, berdampak nyata, serta dikelola secara transparan dan akuntabel. Kepercayaan publik terhadap pengelolaan keuangan negara akan berbanding lurus dengan tingkat kepatuhan pajak.

Pada akhirnya, fiscal resilience bukan sekadar soal meningkatkan penerimaan negara. Lebih dari itu, ia adalah upaya menjaga keseimbangan antara kepentingan fiskal dan keberlangsungan ekonomi masyarakat.

Dilema antara menjaga ketahanan fiskal dan melindungi UMKM bukanlah jalan buntu. Dengan kebijakan yang adaptif, proporsional, dan berorientasi jangka panjang, pemerintah dapat memperkuat keuangan negara tanpa mengorbankan sektor produktif.

Tanpa keseimbangan tersebut, fiscal resilience justru berpotensi menjadi penghambat pertumbuhan ekonomi yang inklusif dan berkelanjutan. (*)